保険のパンフレットに書いてある「返戻率」。あれは年利ではありません。

保険商品の「利回り」を、自分の手で計算してみませんか。

そうすれば、普通預金金利よりいいものか、一発で判断ができます。

使うのはExcel(またはGoogleスプレッドシート)と、「IRR」という関数です。

準備するもの

・保険証券(または設計書): 「いくら払って」「いつ、いくら貰えるか」が分かればOK。

・PC(Excel / Googleスプレッドシート): スマホ版アプリでも可能です。

【実践】シートへの入力手順

書き方は以下の通り「お金の出入り」を時系列に並べるだけです。

①列を作る

A列に「年数」、B列に「金額」を入力します。

②金額を入力する(ここが重要!)

支払うお金(出ていくお金): マイナス「-」をつける

受け取るお金(入ってくるお金): プラス(そのまま)

IRR関数を入力する

入力が終わったら、空いているセルに以下の関数を入れます。

表示された数値がこの保険の「本当の利回り」です。

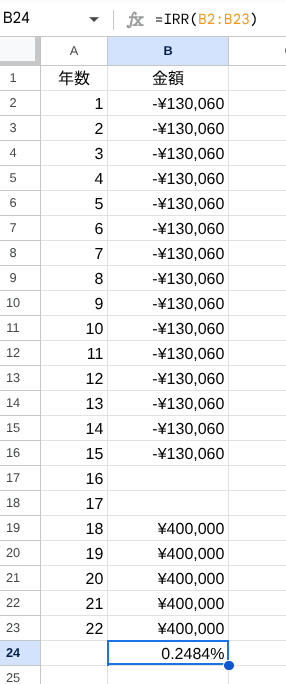

ここまでの手順を用いて、僕が過去に契約していた学資保険の内容で作成してみました。

【僕が契約していた学資保険(年払い)の場合】

支払い保険料:130,060円(15年間払い込)

受取学資金:5年間毎年40万円(18年後から5回受け取り)

※この学資保険保険を解約した理由はこちら。↓

結果、年利は「約0.25%」という結果になりました。

うーむ。これは低い。

このIRR関数で求められる数値は「入力された行の利回り」です。

例の学資保険が年払いだったので、A列が年数になってます。

毎月支払いの場合は、1か月分の保険料×12を計算して1年ごとの表を作るのが簡単です。

1ヶ月毎に保険料を入力するのは大変ですし、結果は「月利」が出力されて年利に直す必要があるからです。

毎月支払いの場合は、年額を求めて入力することをおすすめします。

結果の答え合わせ

IRR関数の結果が「0.2%」だとメガバンクの普通預金金利です。(2025年12月時点)

ネット銀行なら0.3%や0.5%といった水準のところもあります。

また日銀は目標インフレ率として「2%」を掲げています。

その保険商品はこれらの数値に勝てましたか?

まとめ

貯蓄型保険は「返戻率」という言葉で表されることが多いですが、

返戻率は何年かかってその数値になるのか、時間の概念がぼやかされた魔法の言葉です。

「返戻率125%」という数値だけ見せられると、

お、125%に増えるのか。いい商品じゃないか。と錯覚させられます。

しかし、IRR関数を使えば、その商品が「銀行預金以下」なのか「インフレに勝てるのか」が一発で分かります。

一度、ご自身の保険証券を引っ張り出して、計算してみてはいかがでしょうか。

コメント